Billeteras y tarjetas digitales, una opción segura para bancos y sus clientes

La clonación de tarjetas de crédito no solo es un dolor de cabeza para los consumidores que son víctimas, también lo es para las instituciones financieras que se ven involucradas. Incluso, es uno de los delitos más comunes y que más se denunció en el 2021. Representó el 8% de todos los reportes de ese año y constituye el 14% de los notificados en marzo 2022.

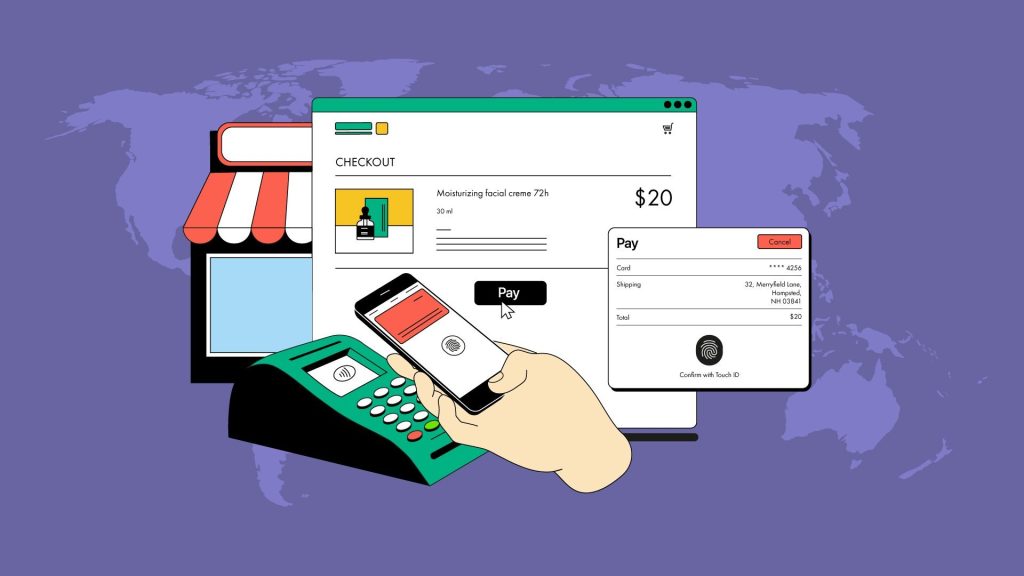

Ante ese panorama, las billeteras virtuales proveen un nivel de seguridad superior a la alternativa de uso análogo de las tarjetas. Por su parte, las tarjetas de crédito virtuales, además de ofrecer ese extra de tranquilidad, dificultan el robo de información confidencial bancaria cuando se realizan compras en línea. Estas, en otras palabras, ocultan el número verdadero de la cuenta.

“Las marcas internacionales de tarjetas han invertido muchos recursos en proveer las plataformas y procesos tecnológicos que garanticen elevados niveles de seguridad de los datos y transacciones de los clientes”, comentó a elDinero el vicepresidente del área banca digital del Banco Popular, Isael Peña.

Tarjetas

Las tarjetas digitales son medios o credenciales de pago emitidas por entidades financieras para que sus clientes puedan liquidar sus consumos de bienes y servicios. Pueden ser tanto de crédito como de débito o prepagadas.

Asimismo, pueden ser activadas o desactivadas las veces que se desee. Por ejemplo, para hacer una compra específica, y luego desactivarla o conservarla durante varios meses para gastos recurrentes. “En la App Popular todos nuestros clientes pueden activar personalmente sus tarjetas, ya sean las nuevas tarjetas emitidas o las renovadas, así como habilitarlas o bloquearlas tanto para consumos con los plásticos, para compras por Internet o para pagos sin contactos NFC desde el mismo móvil”, explicó Peña.

Otros usos pueden ser para el pago automático del celular, facturas u otros servicios mensuales utilizando ese número.

Estos productos no son nuevos, pero no por ello no dejan de ser novedosos. En el caso del Popular, introdujeron las tarjetas digitales en 2014, junto con las prepagadas virtuales. El objetivo de estas iniciativas fue proveer soluciones asequibles para los estratos no bancarizados, según cuenta Peña. “Con el objetivo de fomentar la inclusión financiera, su uso se enfocó en satisfacer las necesidades de pagos de ese público de una forma sencilla y segura”.

El robo o clonación de tarjetas tampoco es noticia nueva. Sin embargo, ante su auge, estos servicios se convierten en una “buena” defensa. Cuando los denominados “tarjeteros” se apoderan de la información de la tarjeta de crédito y las usan para hacer compras, generalmente, el banco obliga al usuario a cancelarla y abrir una cuenta nueva.

No obstante, si roban el número de tu tarjeta de crédito virtual, resulta fácil desactivarla y generar uno nuevo sin tener que cancelar la cuenta. Esto evita el inconveniente y ajetreo que conlleva retirar nuevamente los productos y programar los servicios.

“Las tarjetas prepagadas virtuales fueron configuradas bajo el uso simple del mismo número de móvil del cliente, proveyendo dinamismo en las transferencias y pagos”, sostiene Peña. Esto quiere decir que las compras y transacciones realizadas aparecerán en el estado de cuenta adjuntado al número de la tarjeta física.

Billeteras

Tal como explica Peña, en algunos países de la región, también se le llama “billeteras” a soluciones digitales móviles que proveen una tarjeta prepagada o “cuenta simplificada” a clientes sub bancarizados, que pueden utilizarla como medio de pago.

La primera billetera digital introducida al mercado dominicano fue el Wallet Popular, atada al App Popular. “Permitió digitalizar todas las tarjetas de crédito y débito de un cliente, que puede usar sus móviles Android para realizar pagos sin contactos en los comercios afiliados a Visa o MasterCard en cualquier parte del mundo”, explicó.

Desde las billeteras digitales como Wallet Popular, Garmin Pay o Apple Pay, el usuario puede realizar consumos y pagar tanto bienes como servicios de forma digital, con cargo a sus propias tarjetas de crédito o débito regulares que posee.

Estos productos no cambian la dinámica de los comercios. “La relación con los comercios donde los clientes consumen sigue siendo la misma, tanto en los procesos de ventas como en devoluciones”, asegura. “No hay ni debe haber diferencia en ese sentido”.

Ante la cuestionante sobre los ciberataques, Peña dijo que toda transformación digital tiene sus retos. “En nuestro caso, se trata de velar por una adecuada mitigación de los riesgos de ciberseguridad. Es uno de nuestros principales objetivos”, añadió.

También indicó que las soluciones digitales del Banco Popular son examinadas “exhaustiva y profundamente” por compañías internacionales expertas en ciberseguridad antes de ser lanzadas al público. Asimismo, se enmarcan en los lineamientos dictados por las marcas internacionales de tarjetas, así en como los estándares internacionales en la materia.